Patent box, come calcolare il reddito agevolabile

Il patent box diventa realtà: firmato il decreto attuativo che specifica i criteri per calcolare la quota agevolabile di reddito derivante dallo sfruttamento di marchi, brevetti e altri diritti di proprietà intellettuale.

È ormai definita la normativa sul patent box, il regime di detassazione riguardante brevetti, marchi e altri diritti di proprietà intellettuale introdotto dalla Legge di Stabilità 2015 e successivamente modificato dal Decreto Legge “Investment Compact”.

Il decreto attuativo sul patent box è stato firmato dai Ministri Guidi e Padoan il 30 luglio 2015 e pubblicato sul sito dell’Ufficio Italiano Brevetti e Marchi. Se ne attende la pubblicazione sulla Gazzetta Ufficiale, prevista entro fine settembre.

Cosa è il patent box e quanto dura

Il cosiddetto “patent box” è un regime opzionale di tassazione agevolata dei redditi derivanti dall’utilizzo diretto o indiretto di alcuni beni immateriali (diritti di proprietà intellettuale – PI).

Tali redditi non concorrono a formare il reddito complessivo in quanto esclusi per il 50% del relativo ammontare.

Tuttavia nei primi due periodi di imposta in cui l’agevolazione è in vigore, la percentuale di esclusione dal reddito complessivo è ridotta:

per il 2015 al 30%;

per il 2016 al 40%.

L’opzione ha durata per cinque esercizi sociali, è irrevocabile e rinnovabile a scadenza.

Chi può optare per il patent box

Possono optare per il regime di patent box i titolari di reddito d’impresa, per la parte di reddito derivante dall’utilizzo di diritti di PI, indipendentemente dalla forma giuridica dell’impresa.

Diritti di proprietà intellettuale agevolabili

Sono agevolabili i redditi derivanti dall’utilizzo, diretto o indiretto, di:

• software protetto da copyright;

• brevetti industriali concessi o in corso di concessione;

• marchi di impresa registrati o in corso di registrazione;

• disegni e modelli giuridicamente tutelabili;

• processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico, qualificabili come informazioni segrete e pertanto giuridicamente tutelabili.

Marchi e design: possibile esclusione dal 2016

Il regime di patent box risulta per ora particolarmente interessante per le imprese titolari di design e marchi. Design e marchi però potrebbero non essere più compresi fra i beni agevolabili a partire dal 2016 se la normativa dovesse essere modificata per adeguarla alle direttive OCSE. Ma se si opterà per il regime patent box prima della modifica si usufruirà comunque dei relativi benefici per tutto il quinquennio.

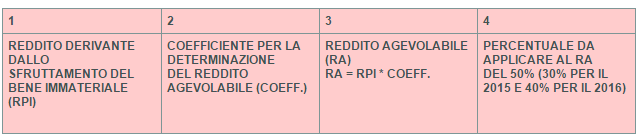

Elementi da considerare per il calcolo del beneficio fiscale

Gli elementi da considerare per il calcolo sono:

Il reddito derivante dallo sfruttamento del bene

Il Coefficiente per la determinazione del reddito agevolabile

Il Reddito agevolabile

La percentuale da applicare al RA.

Calcolo del reddito derivante dallo sfruttamento del bene immateriale (RPI)

Ricavi da PI

Sono quelli derivanti da:

• Utilizzo diretto: vendita del prodotto che “incorpora” i diritti di PI. In questo caso è necessario un accordo con l’Agenzia delle Entrate sulla base di una procedura di ruling per la determinazione della quota dei ricavi da attribuire ai diritti di PI (cosiddetto contributo economico del bene immateriale). Il ruling è facoltativo per i redditi realizzati nell’ambito delle operazioni infragruppo (incluse le plusvalenze in caso di cessione del bene immateriale).

Le PMI usufruiscono di una procedura di ruling semplificata le cui modalità sono stabilite con provvedimento dell’Agenzia delle Entrate.

• Utilizzo indiretto: concessione dei diritti di PI a terzi dietro pagamento di un compenso detto royalty. Per il calcolo della quota dei ricavi da attribuire ai diritti di PI si fa riferimento alla royalty.

• Cessione: È prevista l’esclusione dal reddito in misura integrale anche per le plusvalenze derivanti dalla cessione dei beni immateriali, a condizione però che almeno il 90% della plusvalenza realizzata venga reinvestita, entro due anni dalla cessione, in ricerca/mantenimento di altri beni immateriali. Qualora la plusvalenza derivi da una cessione effettuata nei confronti di società che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa, può essere attivata la procedura di ruling.

La quota di ricavi con diritto alla tassazione agevolata è funzione del coefficiente tra costi cosiddetti qualificati e costi cosiddetti complessivi.

Costi qualificati e costi complessivi da PI

Il decreto attuativo distingue tra:

a) Costi qualificati:

• R&S, ricerca applicata, test, sperimentazioni, prototipi, impianti e strumenti relativi;

• Design di prodotti e processi;

• Sviluppo dei marchi;

• Software;

• Ricerche preventive, di mercato;

• Sistemi anticontraffazione;

• Protezione dei diritti di PI;

• Gestione contenziosi;

• Contratti.

I costi qualificati derivano da attività svolte:

• direttamente dall’impresa;

• da università o enti di ricerca e organismi equiparati;

• da società, anche start up innovative, diverse da quelle che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa;

• da società che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa (per la parte dei costi riaddebitata all’impresa).

b) Costi complessivi:

• Costi qualificati;

• Costi di acquisizione di beni immateriali (compreso il costo della licenza);

• Costi totali derivanti da operazioni intercorse con società che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa, per attività di cui alla precedente lettera a).

Il coefficiente per la determinazione del reddito agevolabile è determinato dal rapporto tra:

a) i costi qualificati, aumentati fino ad un massimo del 30% se i costi complessivi sono maggiori

b) i costi complessivi

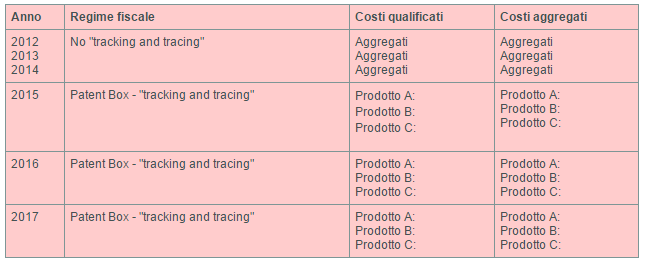

Il calcolo deve considerare per ogni anno, a partire dal 2015, non solo i costi dell’esercizio in corso ma anche quelli dei 3 esercizi precedenti.

Determinazione dei costi in fase iniziale

L’opzione di patent box si applica per singolo bene immateriale. Pertanto, risulta necessario che le imprese che optano per tale regime a partire dal 2015 siano in grado di identificare i costi e i ricavi relativi ai singoli beni immateriali (criterio “tracking and tracing”).

Tuttavia, per gli anni 2012-2014 è data alle imprese la possibilità di calcolare il coefficiente considerando i costi qualificati e i costi complessivi in forma aggregata.